S’il est simple de vendre ses photos lorsqu’on est un professionnel, c’est un peu plus compliqué lorsqu’on n’a pas ce statut. Mais compliqué ne veut pas dire impossible. Alors si vous souhaitez toujours vendre vos plus belles images, suivez le guide !

Deux manières de vendre vos photos

- Dans le premier cas, que vous vendiez une photo d’art (tirage limité à 30 exemplaires) ou non, l’acquéreur achète un original qui rejoindra sa collection où ornera un mur de son appartement. Il ne possède donc qu’un support qu’il n’a pas le droit de reproduire sans acquitter les droits correspondants.

- Dans le second cas, l’acquéreur souhaite utiliser votre photographie pour illustrer un catalogue, une brochure, un site internet, etc. Dans ce cas il doit vous verser des droits d’auteur dont le montant sera calculé par vous, en fonction de l’utilisation.

Les deux modes de cession dont je viens de parler peuvent, dans certains cas, s’additionner.

Déclaration des revenus d’auteur

Si vous avez vendu quelques tirages lors d’une exposition et que vos revenus sont minimes, le service des Impôts tolère de les déclarer dans la même case que vos traitements et salaires sur votre déclaration annuelle de revenus. Mais attention, une tolérance n’est pas un droit. En effet, pour être totalement du bon côté des clous, il vous appartient de remplir une déclaration d’activité afin de déclarer des BNC (Bénéfices Non Commerciaux) en fin d’année.

Si vous réalisez régulièrement des ventes de tirages vous devez absolument remplir une déclaration d’activité afin de déclarer vos revenus. Si les revenus sont très réguliers et relativement conséquents (+ de 1000 euros par mois), je vous conseille de vous inscrire comme auto-entrepreneur, cela simplifiera grandement la gestion de votre activité et vous offrira plus de latitudes de vente.

Les charges sociales

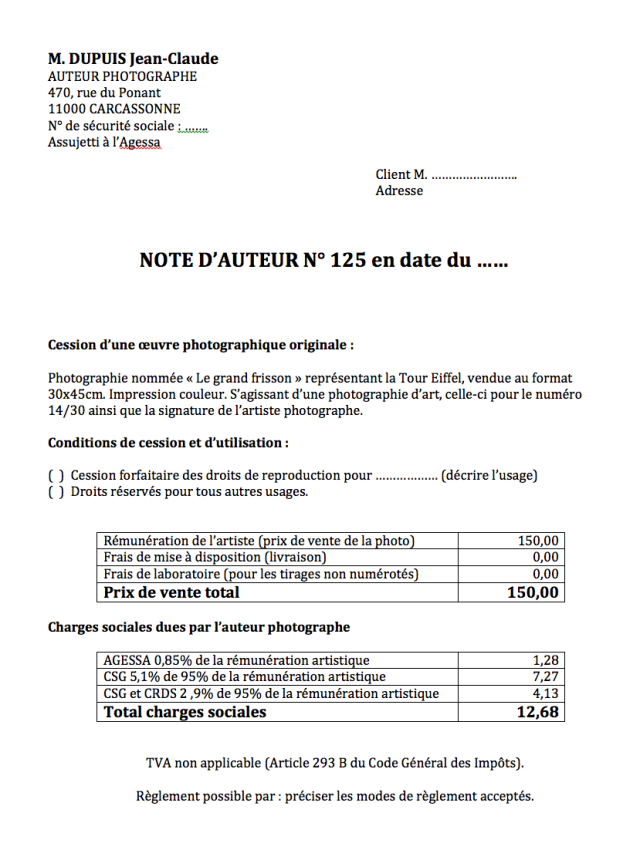

Tout revenu quel qu’il soit est assujetti aux charges sociales. Une photographie, tout comme une peinture à l’huile ou une aquarelle, est considérée comme une oeuvre de l’esprit. Cela n’implique aucune obligation de déclaration auprès de l’URSSAF, au répertoire des métiers ou au registre du commerce. Il n’est donc pas nécessaire d’avancer les cotisations sociales des ventes futures. Mais attention, certaines règles doivent être respectées concernant la facturation de vos ventes.

Sur chacune de vos notes d’auteur (facture) vous devez réserver une somme, appelée le précompte, qui va servir à solder vos charges sociales.

Les sommes à précompter sont :

- AGESSA 0,85 % de la rémunération artistique ;

- CSG déductible 5,1 % de 95 % de la rémunération artistique ;

- CSG ET CRDS imposable 2,9 % de 95 % de la rémunération.

En dehors des mentions habituelles, présentes sur toute facture, vous devez obligatoirement indiquer la mention « TVA non applicable, article 293B du CGI« .

La rédaction de la note d’auteur est OBLIGATOIRE pour toute vente de photo(s), même si vous êtes un amateur. Si vous avez vendu une photo à un particulier, vous n’avez pas besoin d’effectuez de précompte, mais vous devez reverser, l’équivalent à l’AGESSA directement.

Voici un exemple de note d’auteur :

Pour en savoir plus sur l’Agessa, la sécurité sociale des auteurs, visitez son site: http://www.secu-artistes-auteurs.fr/

Conclusion

Comme vous pouvez le constater les avantages offerts aux auteurs cachent une complexité relative de la gestion de leur mode de facturation. Le statut d’auto-entrepreneur est bien plus séduisant si vos ventes sont régulières.

A bientôt.

Jean-Michel

Bonjour,

Pour vos lecteurs qui seraient perdus dans l’établissement d’une note d’auteur, il y a des modèles à jour et téléchargeables ici sur mon blog :

http://blog.droit-et-photographie.com/telechargements/

La façon d’établir une note d’auteur sera différente selon que l’auteur est assujetti à l’Agessa (système du précompte que vous décrivez) avec ou sans TVA, ou qu’il est AFFILIE à l’Agessa (il n’y a alors plus de précompte).

Bien à vous

Joëlle Verbrugge

J’aimeJ’aime

Un grand merci à vous pour votre éclairage. Amis lecteurs intéressés par la vente de vos photos, n’hésitez pas à visiter le blog de Joëlle.

J’aimeJ’aime

Avec plaisir

Et si vos lecteurs veulent aller encore plus loin ils trouveront une série de publications ici

http://blog.droit-et-photographie.com/publications/

Notamment un ouvrage entier consacré à la vente des photos.

Cordialement,

Joëlle

J’aimeJ’aime